Prevenzione

Le 8 aree della prevenzione tra cui scegliere...

Le 3 aree della medicina alternativa che ti rimborsiamo...

| COMPILA IL FORM PER PREVENTIVO E ADESIONE

| Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Cani e Gatti

Piani di tutela e di assistenza sanitaria per cani e gatti.

Piani di tutela e di assistenza sanitaria per cani e gatti.

Sono molte le famiglie italiane che hanno una animale domestico in casa; circa 11 milioni i cani e poco di piu' i gatti.

Qui trovi la selezione di quelli che riteniamo i migliori programmi di tutela per animali: spese sanitarie ma anche coperture per i danni che i nostri simpatici amici possono causare ad altri animali, a cose, a persone.

Potevano mancare le soluzioni proposte da società di mutuo soccorso? Nooo...

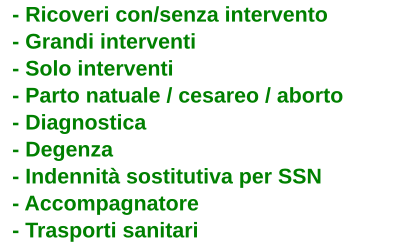

Spese sanitarie

Spese sanitarie

A seguito di infortunio e/o malattia è previsto il rimborso delle spese di cura sino ad una massimo di 5.000 euro per anno. E' possibile garantire l'assistenza a piu' animali (max. 5)

Prestazioni garantite:

a) Spese veterinarie per intervento chirurgico

b) Spese veterinarie senza intervento chirurgico

c) Spese per viste specialistiche ed esami

d) Retta di degenza

e) Spese di inumazione/cremazione

Piano di Tutela sulla Vita

E' indubbio che vivere è rischioso. E' inevitabile che sia così... e tutti noi ogni giorno sperimentiamo gli aspetti positivi e talvolta negativi della faccenda.

Sappiamo anche che nel vivere si attraversano varie fasi dove le emozioni, le responsabilità ed i bisogni variano e noi con loro... cosi chè è importante poter effettuare le scelte migliori; anche in tema di tutela economica e patrimoniale è bene avere solide tutele.

I nostri piani offrono tutele molto ampie e sono selezionate sul mercato, attraverso una attenta valutazione delle caratteristiche di chi garantisce le prestazioni.

Protezione

La legge del 1886 che disciplinava l'attività mutualistica, indicava all'art 1 ed all'art 2 le 5 attività tipiche delle mutue. I nostri padri, anzi, i padri dei nostri padri avevano visto lungo in fatto di aiuto e solidarietà umana, tanto che quelle disposizioni sono attualissime.

Noi, a piu' di 130 anni di distanza, fedeli a quei principi, ci occupiamo oggi di:

- Sostegno economico ai soci colpiti da malattie ed infortuni che hanno come conseguenza l'invalidità permanente e/o la perdita dell'autosufficienza

- Sosegno economico ai familiari dei soci deceduti

- Sostegno economico ai soci che debbono sostenere spese sanitarie per curarsi da infortuni e malattie

Scopri le forme di protezione che abbiamo messo in atto per una migliore qualità del vivere!

Long Term Care

Il tema delle forme e degli strumenti a sostegno delle persone colpite dalla perdita di autosufficienza, è un tema costantemente presente nell'agenda politica dei governi, in Italia ed in molti altri stati europei ed extra.

Tralasciando qui l'excursus concettuale e pratico della non autosufficienza, possiamo dire che al fianco del supporto pubblico - indispensabile ma alquanto gravoso dal punto di vista finanziario- si è nel corso del tempo e specie negli ultimi decenni, costituita una offerta integrativa privata che è oggi in grado di fornire un buon supporto a individui e famiglie.

Il tutto in coerenza con politiche fiscali favorevoli agli aderenti.

Vediamo di cosa si tratta!

Viene garantita l'assistenza economica in caso di perdita dell'autosufficienza conseguente a:

Viene garantita l'assistenza economica in caso di perdita dell'autosufficienza conseguente a:

1) Infortuni

2) Malattie

3) Malattie nervose e degenerative

4) Longevità

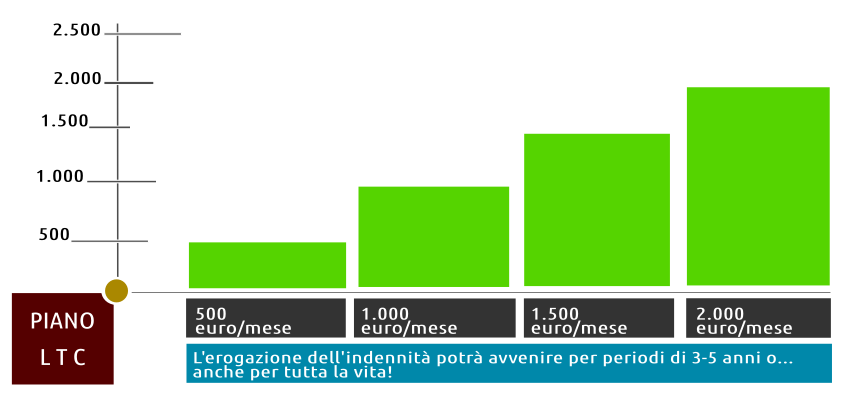

Il costo di adesione alla garanzia varia in funzione dell'età... a partire da euro 9,90 al mese!

Detrazione fiscale!

APPROFONDIMENTI...

SLIDER CARATTERISTICHE CONTRATTO

CARATTERISTICHE DEL CONTRATTO

|

Si prende in considerazione la capacità della persona a svolgere autonomamente le normali attività quotidiane. Quando questa capacità viene meno (appurata in sede medico.legale), l'aderente ha diritto all'ottenimento dell'indennità. Le attività quotidiane tipiche a base del contratto sono:

|

L'indennità puo' essere liquidata con cadenza periodica (solitamente mensile) per un predeterminato periodo di tempo. E' necessario che la non autosufficienza sia superiore a 90 giorni. Tipologie di indennità:

|

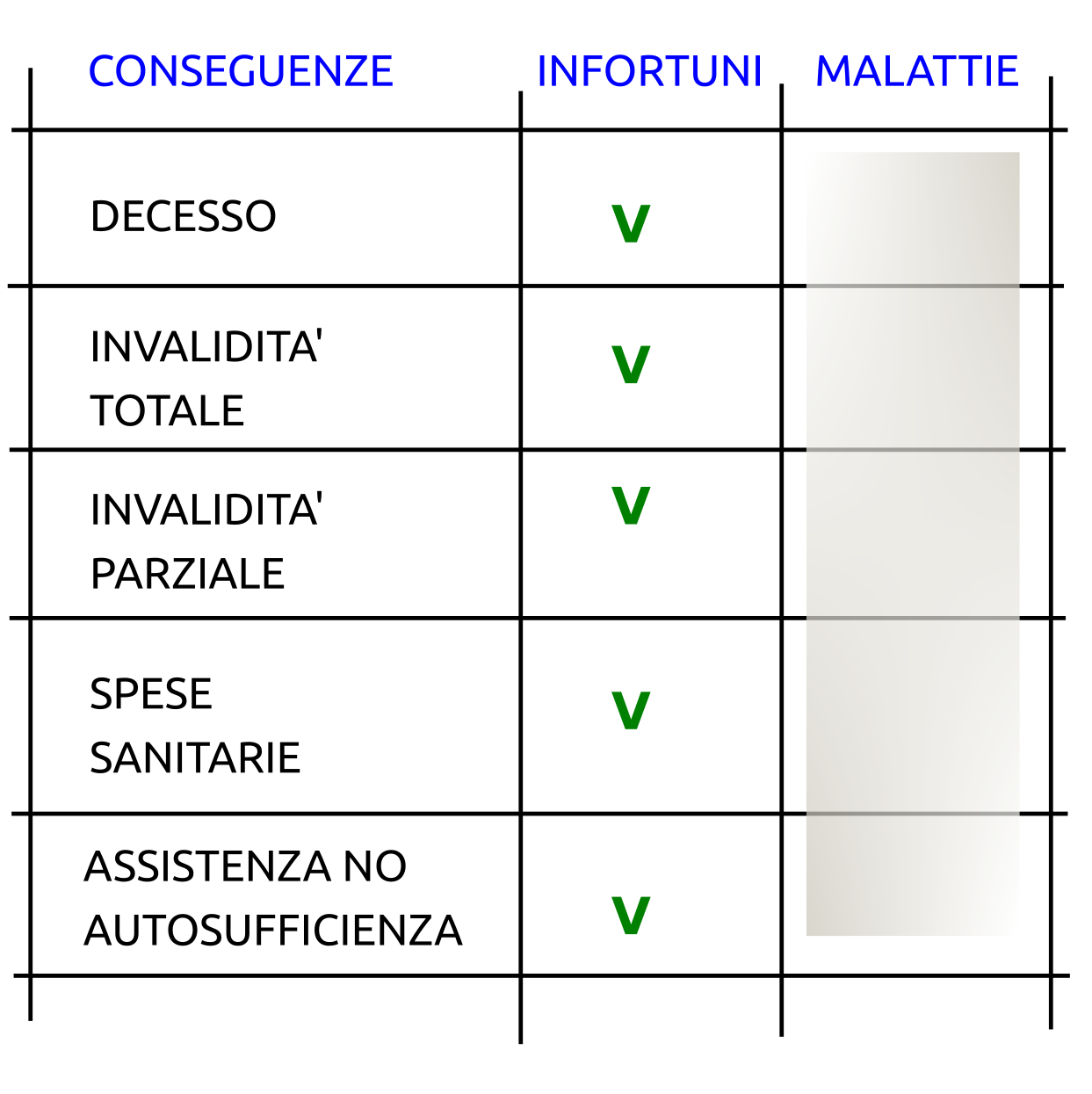

Tutela Infortuni

Proviamo ad essere quanto piu' chiari possibili.

Cio' che puo' modificare (in peggio) lo stato di salute di una persona puo' essere classificato come infortunio o come malattia.

Questa è l'impostazione classica. Negli ultimi decenni ha trovato sempre piu' spazio una terza causa: la ultralongevità.

Ai fini di questo nostro ragionamento, infortuni e malattie possono avere come conseguenze:

- il decesso

- l'insoregenza di una invalidità totale o parziale

- la necessità di dover sostenere spese sanitarie

- la necessità di fronteggiare una sovvenuta perdita dell'autosufficienza.

In questa parte del sito ci occupiamo SOLO dell'evento infortunio, ed il supporto economico ottenibile per fronteggiare le sue conseguenze.

La soluzione che hai sempre cercato, ora c'è!

Non 1 ma ben 4 piani di tutela tra i quali scegliere!

La grande novità ed opportunità è rappresentata dai Piani di Protezione Mutualistica: sì piani di mutuo soccorso per contrastare le conseguenze degli infortuni così come disposto dal sempre attuale art. 1 del Regio Decreto 3818 del 1886.

ODONTOline

Come è noto, la maggior parte delle spese legate all'igiene ed alla cura dei denti e del cavo orale, sono di natura privatistica.

Come è noto, la maggior parte delle spese legate all'igiene ed alla cura dei denti e del cavo orale, sono di natura privatistica.

Talvolta la spesa odontoiatrica si sostanzia in interventi molto ampi ed onerosi, con costi significativi anche per chi appartiene alla così detta classe media.

Così abbiamo deciso di affrontare questa situazione tanto "cara" a molti italiani ponendoci come obbiettivo quello di delineare i confini entro cui far vivere una sanità integrativa odontoiatrica economicamente "sostenibile", di qualità, e vicina alle persone.

E' su questa falsariga che si pone la nostra attenzione per dare diffusione e sostegno a progetti di odontoiatria sociale, ovvero prestazioni odontoiatriche per persone "in difficoltà".

In questa sezione del sito, daremo risalto a quelle che sono le risposte che gli operatori assicurativi, mutualistici, fondi e casse, società service etc... immettono sul mercato.

Come è naturale che sia, quasi sempre è richiesta l'alea della prestazione al momento dell'adesione che pertanto deve intendersi e configurarsi come un atto di previdenza.

Come sono strutturati i piani...

Scegli ora il tuo prossimo piano...

> Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

> COMPILA FORM DI PRE-ADESIONE

Odontoiatria sociale: il nostro impegno...

Ci piacciono molto le iniziative a favore di persone fragili.

Ci mettiamo tempo, entusiasmo, cooperazione, per testimoniare a chi ne ha bisogno, vicinanza e sostegno concreto. Siamo impegnati in varie iniziative sui territori, che coinvolgono associazioni, società mutue, medici liberi professionisti, enti religiosi etc...

Se sei un medico che desidera maggiori informazioni, Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo..

Per qualsiasi altra info, Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo..

Le carte: DoctorTag

Il dentista non è più un problema

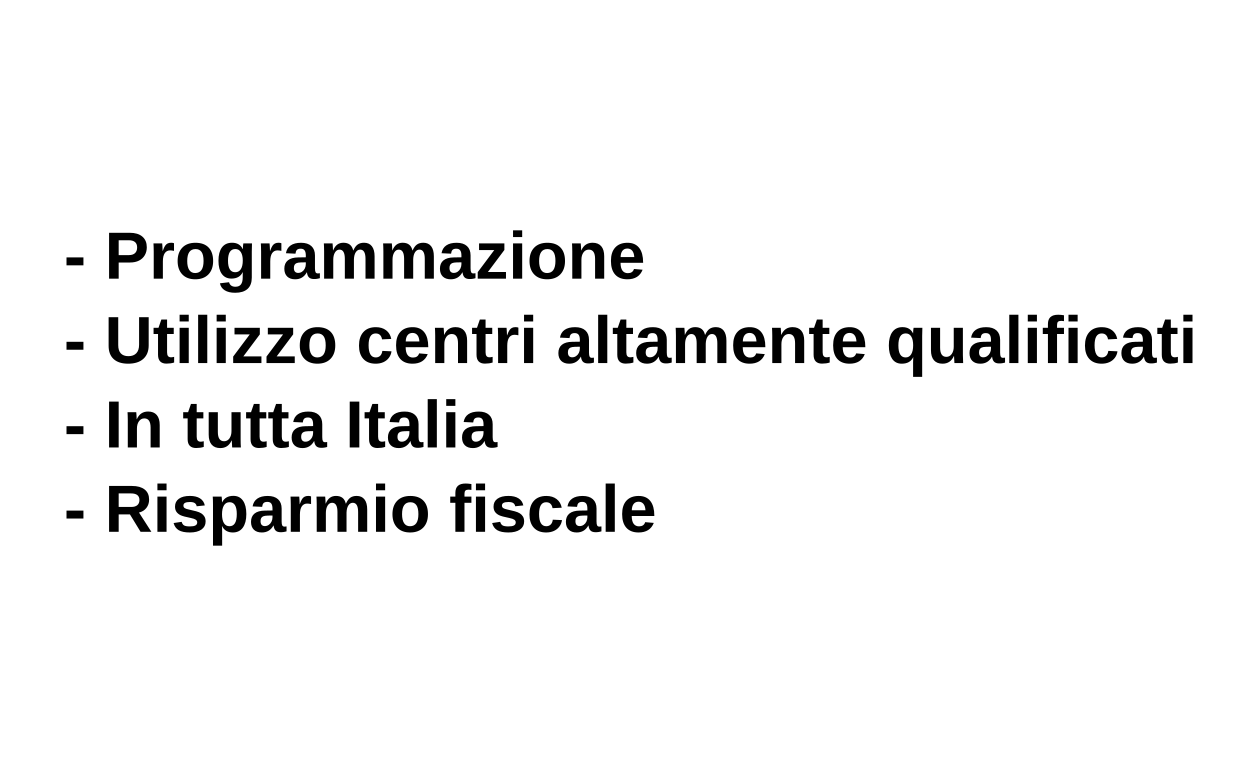

NOVITA' - IL NETWORK DELLA SALUTE: ABBATTI I COSTI E RIDUCI I TEMPI DI ATTESA

Un servizio innovativo e utilissimo per poter risparmiare sui costi delle prestazioni ed accorciare i tempi di attesa!

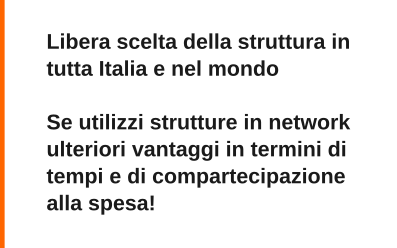

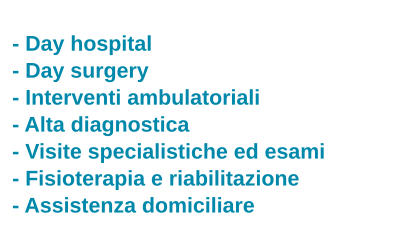

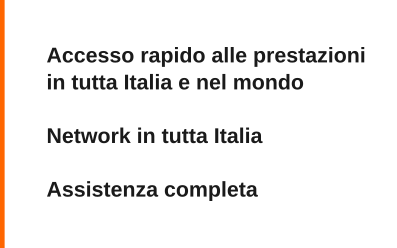

Mynet.blue mette a disposizione 3 diverse soluzioni, con 7 possibili combinazioni, per le esigenze di singoli e famiglie che consentono di accedere ai network convenzionati con Blueassistance e ottenere sconti dal 25% al 70% sulla media di mercato.

Puoi risolvere il problema del dentista, prenotare esami diagnostici e visite specialistiche ed accedere alle migliori cure fisioterapiche. E' sufficiente Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.per ricevere il codice che ti consente di registrarti autonamente su mynet.blue e ricevere la tua card di accesso ai network.

Le tariffe dei professionsiti e delle strutture convenzionate sono tutte pre-concordate: nessuna sorpresa, qualità, professionalità e rapidità.

Guarda il video per capire come funziona e poi mettiti in contatto con noi.

> CON MUTUAH..! PUOI ACCEDERE AL NETWORK AL COSTO DI 28 EURO ANNUI...

➀ CERCA QUI IL CENTRO CONVENZIONATO CHE PIU' TI INTERESSA

➁ COMPILA IL FORM PER RICHIEDERE IL TUO CODICE DI AFFILIAZIONE ED USUFRUIRE DEI SERVIZI

➂ ACQUISTA SU MYNET.BLUE IL SERVIZIO PIU' ADATTO A TE

Puoi accedere a 5 diversi network

Contattaci

AREA RISERVATA

COLLABORATORI

Mutuah..! è un servizio dedicato di Adeia Risk and Insurance Managers

Sede Legale: C.so Orbassano 336 - 10137 Torino - PEC adeia@pec . adeia.it - P.IVA 10369090013 - REA To-1127505